2018年4月から積み立てを開始して約5年が経過したiDeCo口座。

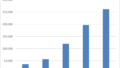

残高が順調に増えています。下記が資産状況です。

現在のところ、約51.1万円のプラス、損益率32.2%になっています。11月末の時点では489,455円のプラス、損益率31.3%でしたので12月の運用で0.9%資産の増加となっています。約5年の運用により、トータルで見ると想定を上回るパフォーマンスになっているといえます。

拠出金は158万円を超えました。毎月23,000円をコツコツと積み立てています。サラリーマンで出来るMAXの数字を積み立てることによって非課税運用のメリットを最大限に享受することができています。

- あおぞらDC定期(1年) 損益 ±0円

- 三井住友バリュー株式年金ファンドDC 損益 62,380円

- 三菱UFJ国内債券インデックスファンド 損益 -14,720円

- DCニッセイJ-REITインデックスファンドA 損益 8,952円

- DC外国株式インデックスファンド 損益 397,542円

- DCニッセイ外国株式インデックス 損益 73,389円

上記が運用商品一覧です。やはり日本よりも海外の商品が成績は良いですね。特に外国株式インデックスファンドが好調を推移し、大きくプラスとなっています。 最初はあまり意味が分かっていなかったので国内中心に運用をしていました 。しかし、色々と情報を収集していくと海外の株式の方が運用成績がよくなることを知り、掛け金の比率を変更しました。 三年前のコロナショックで大幅に暴落していた時にも積み立てていたので、損益が大きくプラスになっています。今のところ成功と言えますが、もう少し国内債券にも頑張ってもらいたいところです。

掛け金の変更は、クリックひとつで簡単に行うことが出来るので非常に便利な世の中になっています。

iDeCoの積み立ては60歳までですが、税制面でのメリットが多く今のところはやめる必要がないですね。最近は若者を中心としてiDeCoやNISAの浸透度が上がってきているみたいです。

iDeCoの主なメリットは下記の3点になります。

1.所得税・住民税の負担が軽くなる

2.利息・運用益は非課税

3.受け取る際も税制優遇がある

運用益は非課税になりますので、少しでも金額が増えたら嬉しいです。そのお金を使って生活費や娯楽にも使うことができます。

60歳までお金を引き出すことができないというデメリットがあるものの、それ以上のメリットがiDeCoにはあります。iDeCoに興味を持った方は手数料が安いSBI証券をオススメします

コメント